Долгое время межотраслевые модели В.Леонтьева считались самым значительным открытием в экономической науке. Однако по мере приближения в 21 веку этот инструментарий все меньше использовался специалистами. Почему? Можно ли его реанимировать с некоторыми модификациями?

1. История вопроса. Основой метода "затраты-выпуск" является межотраслевой баланс, представляющий собой таблицу коэффициентов, указывающих пропорции производства и обмена товарами и продуктами между отраслями в хозяйственной системе. История метода такова. Впервые Василий Леонтьев сформулировал и опубликовал в 1925 г. статью о балансе народного хозяйства СССР за 1923-1924 годы, где предложил уникальную таблицу межотраслевых связей. Это событие послужило началом нового научного направления межотраслевого анализа [1].

Особенность метода заключалась в применении законов сохранения к экономическим потокам, связывающим сектора в хозяйственной системе. Для этого В.Леонтьев в 1949 году предложил матрицу отраслей (шахматную таблицу), где строки и столбцы определяли отрасли, а элементы матрицы, сформированные на пересечении соответствующих строк и столбцов – межотраслевые коэффициенты, показывающие долю затрат одной отрасли в выпуске другой. Используя математический аппарат линейного программирования В.Леонтьев получил систему межотраслевых коэффициентов, которая однозначно определяла потоки в экономике страны за анализируемый период. Таким образом, впервые был получен важнейший инструмент статистического отображения хозяйственной деятельности, который позже вошел в обязательную процедуру анализа системы национальных счетов (СНС).

В 1948 году В.Леонтьев создал Гарвардский центр экономических исследований, который стал ведущим центром мира по развитию метода экономического анализа "затраты-выпуск" [2]. В центре были произведены расчеты экономик развитых стран и выполнены прогнозы мирового экономического развития до 2000 года. Проделанная работа в 1973 году была удостоена Нобелевской премией по экономике «за развитие метода "затраты–выпуск" и за его применение к важным экономическим проблемам» [3].

2. Постановка проблемы. Рассмотрим более детально суть метода "затраты-выпуск". Межотраслевые коэффициенты устанавливают связь между производством и потреблением ресурсов (продуктов) отраслями в экономической системе. Таким образом, межотраслевой коэффициент является пропорцией обмена ценностей между отраслями. Однако в него заложены не только затраты и выпуск, но и частные уровни рентабельности институциональных единиц, рыночные издержки обмена, рыночные издержки распределения (логистики). Указанные издержки принято квалифицировать как трансакционные. Взаимодействие спроса и предложения также происходит в процессе трансакций, и вносит свое влияние в пропорции обмена. В результате получаем, что межотраслевой коэффициент носит интегральный характер, включает неопределенность формирования элементов, которая до настоящего времени не имеет четких критериев оценки и определения. Именно поэтому метод "затраты-выпуск" используется исключительно на макроуровне в целях сопоставления экономик разных стран и не получил широкого практического распространения в экономической практике. Действительно, производя межстрановые сопоставления мы, таким образом, "сокращаем" неизвестные параметры межотраслевых коэффициентов и получаем чистые пропорции межотраслевого обмена сравниваемых экономик.

Необходимо также отметить, что состав отраслей первоначально был определен без учета институционального деления, которое было произведено значительно позже, при создании СНС. Поэтому в состав производящих отраслей попало государственное регулирование, финансовые услуги, торговля, образование, услуги населению, то есть произошло смешение реального товарного выпуска и услуг нематериального характера. Это также внесло значительные искажения в модель "затраты-выпуск", что окончательно расстроило широкое применение удивительного по своей красоте метода.

3. Цель исследования. Цель нашего исследования состоит в развитии метода В.Леонтьева и предусматривает нахождение новых возможностей его применения для современных условий.

Решение проблемы видится в исключении неопределенностей формирования межотраслевых коэффициентов за счет изъятия из модели "неустойчивых" параметров рыночных отношений. Действительно, придание стабильности межотраслевым коэффициентам позволит существенно улучшить точность, управляемость, прогнозируемость и другие показатели метода, а значит, и его применимость на практике. Для этого принимаем в институциональном секторе общегосударственного управления (ОГУ) объект моделирования – бюджет (государственный, сводный, областной и др.). В качестве затрат бюджета выступают государственные услуги и трансферты (расходные статьи). В качестве выпуска – налоги, рентные платежи, лицензирование, пошлины и др. (доходные статьи).

Рассмотрим затраты для бюджетируемой территории. Как известно, численность населения данной территории изменяется достаточно медленно и монотонно, подлежит прогнозированию. Следовательно, можно точно определить необходимое количество государственных расходов и услуг по обеспечению жизнедеятельности. Это:

- охрана правопорядка;

- государственное управление;

- медицинское обслуживание и количество больниц;

- образование и количество школ, институтов, дошкольных учреждений;

- выплата пенсий и пособий;

- предприятия бытового обслуживания;

- предприятия общественного питания;

- предприятия коммунального сектора; транспорт;

- охрана окружающей среды;

- трансферты отраслям экономики и др.

По приведенному перечню существуют нормативы (сколько чего нужно, например, на 1000 человек). В результате затратные (расходные) статьи бюджета неэластичны, четко определены и фиксированы.

Выпускные (доходные) статьи бюджета также достаточно точно определены. Из года в год с заданной территории прогнозируемо собираются налоги и платежи, пошлины, в том числе:

- налог на прибыль предприятий;

- подоходный налог с юридических и физических лиц;

- налог на добавленную стоимость;

- пенсионный сбор;

- рентные платежи;

- различные сборы и пошлины;

- штрафы и другие платежи.

Таким образом, мы имеем неэластичные доходы бюджета, которые мало изменяются в равновесной экономике. Построив межотраслевой баланс для статей доходов и расходов бюджета, получим бюджетную матрицу, которую можно применить для практического использования в процессах прогнозирования и государственного фискального регулирования экономики.

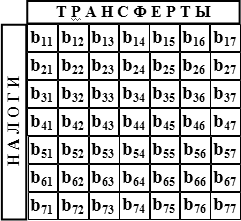

Преимущество бюджетной матрицы состоит в максимальной определенности, фиксированности статей бюджета, возможности реального прогнозирования развития экономической территории. Данный подход к бюджетному процессу позволяет создавать модели экономического роста, с высокой степенью адекватности отражающие хозяйственные процессы в системе. Пример предлагаемой бюджетной матрицы представлен на рис.1.

На приведенной схеме доходы бюджета по статьям отображаются строками бюджета, расходы — столбцами. Межотраслевые коэффициенты указывают на пропорцию их распределения, например, коэффициент в41 определяет часть налогов по статье 4, которая переходит в трансферт по статье 1. Коэффициенты формируются из реальных фиксированных потребностей региона и реального их обеспечения. В результате получаем рациональное распределение бюджетных средств между статьями доходов и расходов.

Рис.1. Бюджетная матрица коэффициентов.

Существующая практика бюджетирования опирается на модель, по которой доходы сначала собирают в бюджет, а затем распределяют по статьям расходов с учетом принятых пропорций, лоббированием интересов определенных политических групп. Это искажает и ухудшает бюджетный процесс, что сказывается на эффективности государственного управления в системе.

Предлагаемый метод бюджетирования исключает такое "ручное" управление бюджетом, что может существенно улучшить фискальную политику государства. При этом процесс бюджетирования переходит из политической, законодательной задачи в чисто техническую, исполнительную.

4. Экономическая эффективность нового метода. Дополнительные синергетические преимущества применения бюджетной матрицы состоят в возможности группирования потоков доходов и расходов по их свойствам, что обеспечивается коэффициентами бюджетной матрицы. Результатом такого группирования становится формирование замкнутых контуров, имеющих различную скорость обращения, в которых переход статей доходов бюджета в статьи расходов строго определен и производится наиболее эффективно. Например, выплата зарплат работникам бюджетной сферы из сумм подоходного налога в текущем месяце приведет к экономии расходов бюджета. Учитывая, что оборачиваемость средств в указанном контуре производится 12 раз в год, получаем прирост бюджета за счет скорости обращения в данном контуре. Если же из средств подоходного налога будет финансироваться какой-либо бюджетный долгострой, то эффекта возврата в бюджетном периоде и соответствующего прироста мы не получим.

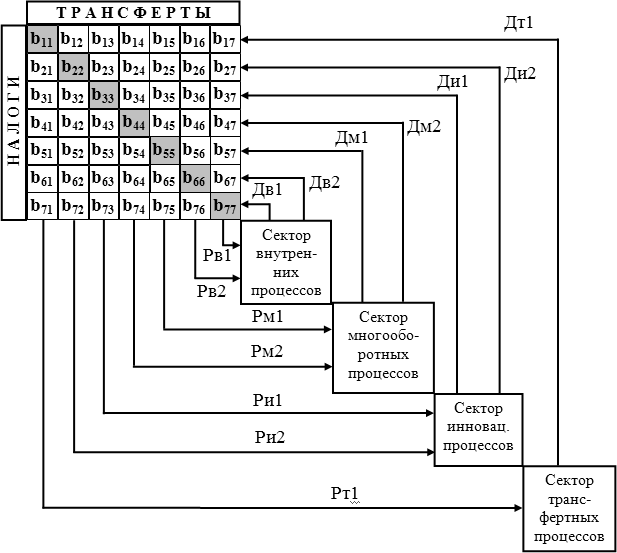

5. Модель функционирования бюджета. Рассмотрим модель потоков в экономической системе, построенную на предлагаемом принципе (рис.2). Модель включает бюджетную матрицу и экономику территории (страны, региона), структурированную на институциональные сектора бюджетирования: внутренних процессов, многооборотных процессов, инновационных процессов, трансфертных процессов. Указанным институциональным секторам бюджетирования соответствуют контуры, включающие связанные через коэффициенты бюджетной матрицы потоки доходов (Д) и расходов (Р).

Рис.2. Модель потоков в экономической системе.

Работает модель следующим образом.

В контуре внутренних процессов потоки доходов Дв1, Дв2 через коэффициенты B77, B66 переходят в потоки расходов Рв1, Рв2 которые поступают в тот же институциональный сектор бюджетирования. Осуществляя многократный оборот в контуре, указанные потоки увеличивают реальный объем бюджета.

В контуре многооборотных процессов производятся инвестиции бюджетных средств в проекты краткосрочной реализации, которые уже в текущем бюджетном периоде дают доходы в бюджет. Потоки Рм1, Рм2 через коэффициенты B44, B55 дают прирост потоков Дм1, Дм2. Таким образом, повышение скорости оборота средств данного контура также приводит к росту объема реального бюджета. Например, поддержка малого бизнеса из бюджетных средств (стандартная рекомендация западных экспертов для наращивания объема бюджета в развитых странах) позволяет получить быструю отдачу Дм1, Дм2 уже в текущем бюджетном периоде, которая растет за счет увеличения оборотов средств в данном контуре.

Контур инновационных процессов имеет наивысший коэффициент преобразования затрат в выпуск. Поэтому преобразование потоков Ди1, Ди2 через коэффициенты B22, B33 в потоки Ри1, Ри2, даже в случае превышения времени обращения контура над бюджетным периодом будет давать прирост бюджета. В этом случае целесообразно финансировать из бюджета ряд инновационных проектов, разнесенных во времени с тем, чтобы внедренный инновационный проект давал прирост доходов бюджета, используемый для текущего инновационного проекта.

Контур трансфертов предусматривает бюджетную поддержку естественных монополий, системных воздействий на субъектов хозяйственной деятельности, реализации долговременных проектов. В данном контуре поток Дт1 через коэффициент B11 преобразуется в поток Др1.

На основе анализа работы предложенной модели бюджета показано, как в контурах производится преобразование доходов в расходы через коэффициенты главной диагонали матрицы. Однако и другие ее коэффициенты могут вносить существенный вклад в процесс бюджетного преобразования. В данном случае мы имеем дело с межконтурными перетоками средств бюджета через сформированные при помощи коэффициентов матрицы дополнительные потоки – мосты. В результате мост по определению представляет поток, связывающий два контура, что допускает различные комбинации взаимодействий доходов и расходов бюджета. Коэффициенты матрицы, не принадлежащие главной диагонали, позволяют мобилизовать бюджетные средства на выполнение приоритетных задач социально-экономического развития. Так, например, увеличивая коэффициенты одного из столбцов матрицы за счет полученного прироста доходов, мы автоматически производим инвестиции бюджетных средств в наперед заданном направлении. В результате мы получили новую модель бюджетного регулирования, основанную на методе "затраты-выпуск".

Проведенные автором расчеты предлагаемой модели на статистических данных бюджета Украины подтвердили возможность увеличения реального бюджета до 13,4% при неизменной системе налогообложения [4].

Практические преимущества предлагаемой модели состоят в применении ее для экономических систем разных уровней – от предприятия, районного, городского, до регионального, общегосударственного и межгосударственного. При этом консолидация бюджетов производится по известным правилам преобразования матриц. Кроме этого появляется возможность уточнения модели "затраты-выпуск" в части применения к отдельным институциональным секторам.

6. Выводы и предложения. Предлагаемая модель построена на основе скрытых резервов метода В.Леонтьева "затраты-выпуск". По сравнению с базовой моделью произведено выделение наиболее статичных межотраслевых коэффициентов для институционального сектора ОГУ, что обеспечивает положительный эффект. Необходимо отметить, что при разработке В.Леонтьевым основ метода "затраты-выпуск" еще не существовало институционального деления экономики, которое было выполнено гораздо позже, в рамках создания СНС. Пересчет межотраслевых балансов для институциональных секторов не был произведен, что и создало скрытые резервы метода, которые могут быть востребованы в настоящее время исследователями экономики.

- Гранберг А. Василий Леонтьев и его вклад в мировую экономическую науку (http://institutiones.com/personalities/71-2008-06-12-11-10-29.html).

- Парадоксы Леонтьева (http://www.poisknews.ru/2006/11/28/print:page,1,paradoksy_leonteva.html).

- Василий Васильевич Леонтьев – справочник-биография великих ученых (http://www.freecopy.su/ERUDITE/395.shtml).

- Чаленко А. Новый подход к бюджетному регулированию экономики Украины/ «Бизнесинформ», №12, 2006.

Написать комментарий

Главные резервы в другом.Во-первых,следует ввести взаимозаменяемость ресурсов (предметов труда) в балансовом столбце. Меняя масштабы и направление замен, получаем необходимую гибкость. Во-вторых, объединяя матричный баланс с управлением по отклонению, получаем совершенно новые возможности использования балансового метода в рыночной экономике.Новый метод назван методом балансовых вариаций. По своей значимости это примерно то же, что переход от пушек к управляемым ракетам.